# 엔씨소프트 주가전망

회사 개요 및 현황

# 개요

* 온라인게임 사업을 포함한 디지털 엔터테인먼트 관련 인터넷 사업을 영위, 국내를 거점으로 북미 및 유럽 등에 우수한 게임 콘텐츠를 공급한다.

* 종속기업으로 엔씨소프트 서비스, 엔씨다이노스(야구단) 등과 온라인게임 서비스를 공급하는 해외법인을 보유하고 있다.

* 리니지와 아이온 및 블레이드앤소울, 길드워2와 와일드스타, 리니지M 등 인기 게임 보유로 글로벌 유저 대상 높은 인지도를 형성한다.

# 현재상황

* 아이온 및 블레이드앤소울의 노후화에도 리니지, 리니지2의 양호한 성장, 모바일게임 리니지2M의 흥행 등으로 전년동기대비 매출이 크게 성장하였다.

* 큰 폭의 매출 신장에 따른 판관비 부담 완화로 전년동기대비 영업이익률 상승, 외화 관련 영업외수지 저하, 법인세비용 증가에도 순이익률 상승하였다.

* 리니지2M의 1주년 대규모 업데이트 및 대만 출시, 신작 블레이드앤소울2 출시 등으로 양호한 매출 성장세 이어갈 전망이다.

| 기업명 | (주)엔씨소프트 |

| 기업구분 | 중견기업, 코스피 상장 |

| 대표자 | 김택진 |

| 업종 | 유선 온라인 게임 소프트웨어 개발 및 공급업 |

| 제품 / 사업 | 인터넷머그게임(리니지), 그룹웨어, 인터넷커뮤니티 개발, 유지, 공급 |

| 설립일 | 1997년 3월 11일 |

| 상장일 | 2000년 7월 11일 (최초 상장) |

| 매출액 | 2조 4,161억 8,421만 |

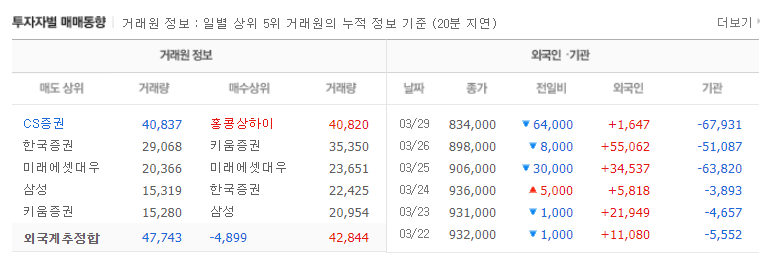

# 투자자별 매매동향

# 주요시세 및 호가

엔씨소프트 52주 최고가는 1,048,000원이며, 52주 최저가는 604,000원이다. 시가총액 18조, 5072억, PER 47.97배, PBR 7.33배, 상장주식수 21,954천주이다.

액면가 500원, 외국인 보유율 51.04%, EPS 17,387, BPS 113,836이다.

시세분석

엔씨소프트는 현재 오름세를 유지하고 있기는 하지만 주가의 탄력적인 상승세를 보여주지는 못하고 있다. 분봉추세상으로 보면 단기상승추세의 전체적인 역동성이 여전히 살아있다.

# 증권정보 및 재무정보

엔씨소프트 관련 뉴스

엔씨소프트 주가 전망

1) 예상보다 리니지2M 해외 흥행이 부진하다. 일본의 경우 국산 RPG들의 초반 흥행 성과를 반영해 3월 5위권 내, 2분기 10위 내외로 매출 순위를 추정하였으나 3/28기준 36위를 기록하고 있다.

대만의 경위 리니지 IP 파워를 감안해 출시 초반 압도적 1위를 예상했으나 경쟁작들과 1위를 다투는 수준이다. 금주부터 본격적으로 금성무가 등장하는 TV마케팅이 시작되겠으나 MMORPG의 라이프 사이클을 생각했을 때 매출 급반등은 어려워 보인다.

2) 3월26일 예정됐던 트릭스터M이 지연됐다. 예상보다 높은 유저들의 기대에 게임 퀄리티를 한단계 높이는 작업이 진행 중으로 크게 부정적인 이슈는 아니다.

3) 문양 업데이트 이슈 후 유저들의 불매 운동이 일어나기도 했으나 실제 이용자 이탈 등은 미미했다.

최종 의견

목표주가를 1,050,000원으로 기존 대비 12.5% 하향한다. 리니지2M 해외 흥행 부진에 따라 눈높이를 잠시 낮출 필요가 있다.

다만 연중 블레이드앤소울2 출시, 미공개 프로젝트들의 공개 등 긍정적인 이슈들도 존재해 투자의견은 '매수'를 유지한다.

사람들이 가장 많이 클릭한 글!

HMM 주가 전망

# HMM 주가 전망 HMM 주가 전망 포스팅입니다. HMM 주가 전망 내용 관련하여 본문에 정리하였습니다. 제가 쓴 글을 통하여 여러분들이 HMM 주가 전망 내용을 이해하는데 도움이 되었으면 좋겠습니다.

rank24.tistory.com

삼성전자 주가전망

# 삼성전자 주가전망 삼성전자 기업정보 한국 및 CE, IM부문 해외 9개 지역총괄과 DS부문 해외 5개 지역총괄, Harman등 244개의 종속기업으로 구성된 글로벌 전자기업이다. 세트사업에는 TV, 냉장고

rank24.tistory.com

다날 주가 전망

# 다날 주가 전망 다날 기업정보 다날은 소프트웨어 개발, 수출 및 판매 등을 영위할 목적으로 1997년 7월 설립되어 2004년 7월 코스닥시장에 상장됨. 사업부문은 커머스 부문, 컨텐츠 부문, 게임

rank24.tistory.com

박영선 나이 남편 학력 프로필

# 박영선 나이 남편 학력 프로필 박영선 나이 남편 학력 프로필 알려드리고자 합니다. 이 글을 다 읽으시면 박영선 프로필 이해하시게 될 것입니다. 박영선 나이 남편 학력 프로필 궁금하신 분들

24hour-hotissue.tistory.com

숨진 구미 여아 산부인과 의원에서 바꿔치기

# 숨진 구미 여아 산부인과 의원에서 바꿔치기 숨진 구미 여아 산부인과 의원에서 바꿔치기 포스팅입니다. 숨진 구미 3세 여아 내용 관련하여 본문에 정리하였습니다. 제가 쓴 글을 통하여 여러

searchof.tistory.com

최근댓글